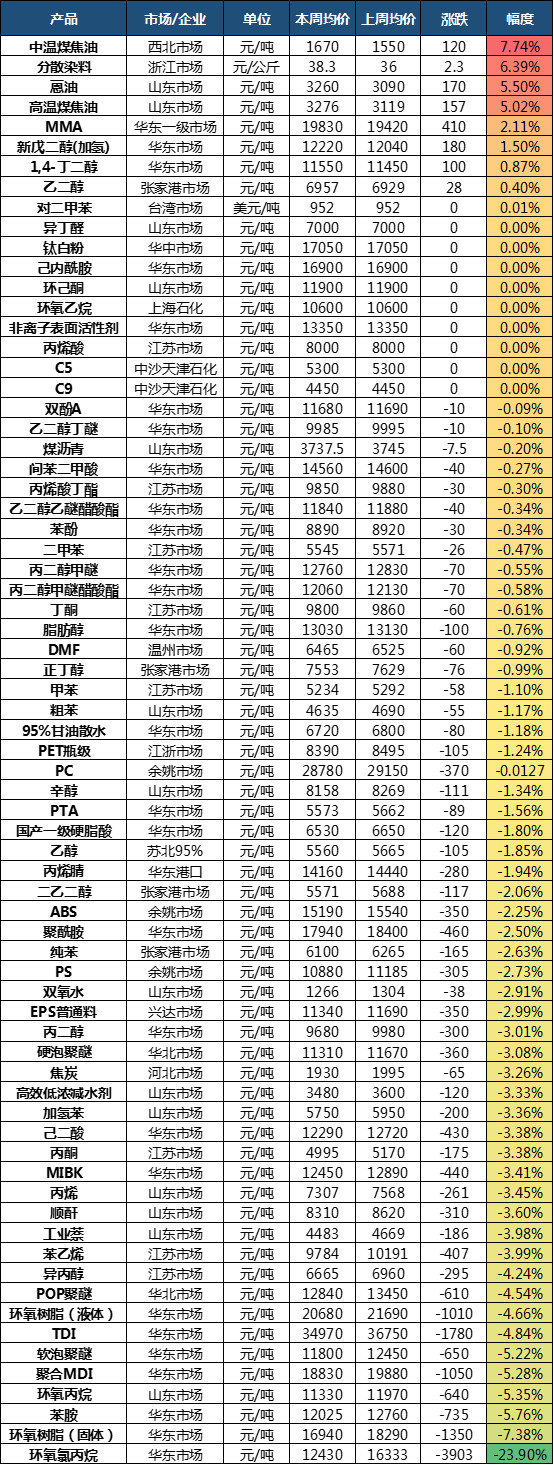

本周卓创监测的71个能化产品种类中,上涨的品种有9个;下跌的品种53个。其他品种维持盘整运行。

涨幅前五:

NO.1中温煤焦油:本周国内中温煤焦油市场震荡上行,重油商谈重心上移50-150元/吨,轻油方面上行100-150元/吨。目前天气逐渐回暖,下游开始复工,接货积极性不断提高,各中温煤焦油厂家出货好转,价格上行明显。

预测:国际油价连续两日暴涨,国内测算的原油变化率正值升高,本周期国内成品油限价调整上涨概率大增。目前天气持续升温,下游复工明显,接货积极性逐渐提升,再看下游加氢工厂开工率上扬,船燃市场守稳运行,加之运输逐步打开,卓创预计下周内中温煤焦油市场或存上扬之势。

NO.2分散染料:本周华东市场分散染料市场价格上行趋势延续。现阶段下游印染行业开工逐步恢复,印染生产对分散染料现货刚需情况较好,市场价格收到支撑,在工厂提价带动下进一步提涨。

预测:在工厂提价支撑下,市场预期偏强,且临近染料展会,市场交投气氛逐步提升,卓创预计短期国内染料行业将维持强势整理。

NO.3 蒽油:本周国内蒽油市场在原料煤焦油市场价格上涨等因素带动下,呈现积极跟涨的态势,主产区主流涨幅在150-200元/吨。

预测:卓创认为,一方面,虽目前原料煤焦油市场存挺价情绪,但深加工市场及炭黑市场接货能力并不强;另一方面,目前虽部分蒽油加氢陆续开工,但蒽油加氢厂家多对蒽油采购意向不高;且下游炭黑市场弱势下滑,对蒽油市场采购能力一般。综合来看,卓创认为短线蒽油市场继续上涨的动力不足

NO.4高温煤焦油:本周,煤焦油市场整体延续上涨趋势,涨幅扩大。截止到本周四华东市场(或均价)煤焦油价格为3236元/吨,较上周同期上涨126元/吨,涨幅为4.05%。本周煤焦油市场连续第三周上涨,涨幅不断扩大。从企业价格来看,规模焦企上调价格150-280元/吨,中小焦企跟涨100元/吨左右。

预测:第三波调涨结束后,焦企推涨热情回落,场内谨慎观望;目前下游产品延续弱势,但据卓创了解,4月初炭黑及工业萘厂家或有小幅提涨计划,成本面压力或稍微减轻,卓创预计短线煤焦油市场或呈低位小幅补涨,高位震荡整理运行,建议密切关注市场。

NO.5MMA:本周国内MMA市场行情面延续涨势。周初时段,下游询盘热情有所减退,价格涨后企稳。但是随着3月20日璐彩特装置如期检修以及斯尔邦的意外停车,场内看涨情绪再次飙升。主流工厂跟进涨势,现货基本停止商谈,货源主要供应前期合约用户。周内贸易市场更是一片混乱,报价参差,中间商护盘惜售已是主流做法,低价货源迅速退市。下游用户一货难求,只能被动高价接盘,并且采购难度居高不下,本周华东及华南地区有进口货源到港,虽然部分产品已提前预售,但对目前涨势起到稍许缓解作用。

预测:本周国内MMA三套装置集中停车检修,预计下周中后端陆续恢复运行,届时市场货源供应逐渐恢复,但仍然主供长约客户为主,现货市场货源依旧较少。下游来看,刚需采购仍有较大缺口,需求氛围浓郁,促使中间商坚持挺价。下周吉林石化3月份结算价格预将公布,涨价幅度值得关注。

跌幅前五:

NO.1环氧氯丙烷:本周国内环氧氯丙烷快速深跌,生产商让利接单,下游集中补货。周内山东海力化工新单网上报盘下调2000元/吨至15500元/吨华东承兑送到,市场现货报盘跌幅更大,其他生产商多随行就市,下游买盘集中接单后消化订单及库存原料,周中后场内新单买气寡淡,部分生产商表示出货不畅,业者对后市预期减弱但尚存,密切关注需求及报盘变化。

预测:阶段性补货过后,下游买盘多消化库存原料,零星买盘刚需补货,压价还盘意向较高,业者对后市信心不足,等待更多消息指引,卓创预计下周国内环氧氯丙烷市场偏弱运行

NO.2 环氧树脂(固体):本周国内环氧树脂市场延续跌势,下游买气表现不佳。周内原料环氧氯丙烷大幅下跌,另一原料双酚A先跌后涨,成本面的大幅降低为树脂工厂让利提供空间,固体树脂工厂报盘快速跟跌,液体树脂工厂现货库存较多惜售情绪为主,下游买盘看跌预期下入市采购积极性较低,场内新单买气表现较差,业者多等待市场更加明朗。

预测:原料双酚A筑底后反弹,但原料环氧氯丙烷下跌空间较大,下游买盘对树脂看跌情绪为主,生产商多未明朗新单报盘,卓创预计下周国内环氧树脂市场弱势下跌

NO.3苯胺:本周苯胺市场价格大幅下跌。首先,山西天脊上周两套年产13万吨苯胺装置全部开始运行,虽负荷并未开满,然其产量明显增加,虽周内金茂铝业及新浦化学装置意外停车,然国内苯胺市场整体供应依然因天脊二套装置重启而有所增加。下游刚需跟进中,苯胺市场供需矛盾开始显现。其次,部分华北货源流入华东地区,且商谈价格低于市场主流价格。

预测:截止至3月22日,据卓创统计,国内苯胺装置周平均开工率在70.55%,较上周平均开工率67.01%上涨3.54个百分点,与卓创上周预测一致。虽新浦化学10万吨苯胺装置因电力装置异常停车,但重庆巴斯夫本周重启苯胺-MDI装置,因此本周苯胺装置平均开工水平有所上涨。下周,虽山西天脊一套年产13万吨装置计划停车,但因重庆巴斯夫重启装置,预计整体开工水平将维持稳定。因此,国内苯胺市场供应相对稳定。目前,苯胺下游企业整体开工水平不高,下跌行情中,企业看跌心态居多,买盘多为刚需,下周市场成交情况难有明显改善。卓创预计,下周苯胺市场仍存在下跌的可能,但随着苯胺价格的下跌,苯胺生产利润被进一步压缩,企业让利空间在不断缩窄,苯胺下跌空间随之缩窄。

NO.4环氧丙烷:本周环丙市场加速“跳水” ,周内累计下跌近600 元/吨,下游需求萎靡难振,环丙出货压力大增, 价格连日回调。由于春节前后过高的价格基数、供应的逐步宽松以及对四月镇海检修利好的过度透支, 自三月初以来环丙市场遭遇传统需求旺季“滑铁卢” , 市场跌跌不休。下游聚醚产销压力难缓,原料及成品库存高位,资金流动性能下降,外加关联产品 TDI 同步大幅下挫“雪上加霜” , 聚醚市场回天乏力, 新低不断,由下至上倒逼环丙跌价。 周中后环丙高层行业会议计划召开,工厂急于寻找稳市途径。临近周末,听闻环丙局部询盘气氛略见好转,但市场反转仍需批量成交作为基础。

预测:随着价格连日走低,下游及贸易商接货意愿下降,环丙出货遇阻,部分工厂成品库存压力缓增。整体看环丙现货供应正常略宽松,月下旬部分进口船货计划抵港,目前环丙及下游聚醚同样急需库存转嫁。需求方面目前聚醚类需求惨淡难支, 库存转嫁是首要任务,下周需求面预计难有大改观。卓创预计下周环丙市场继续震荡寻底概率犹存, 预计下周末底部成交或好于本周。

NO.5聚合MDI:本周国内聚合MDI市场继续大幅探底后宽幅反弹。截止到目前,国内市场主流商谈在19500-21500元/吨桶装含税自提或周边送到,与上周同期相比,均价上涨250元/吨,涨幅为1.23%。周初因市场信心不足且听闻厂家最新结算价可能下调,市场主流报价大幅下探,下游避嫌情绪明显;但接着万华厂家表示不参加此次价格竞争,坚持高结算价,该利好支撑下,贸易商报价大幅上调,下游抄底意向呈现,市场大幅反弹。临近周末,场内整体库存偏紧,贸易商仍多惜售看涨,下游追高热情略有减弱。

预测:国内厂家挺价意愿明显,加上场内库存不足,贸易商多惜售看涨,下游工厂追高热情减淡下周多将按需采购。下周国内厂家4月份挂牌价和供货策略即将公布,市场整体观望气氛或较浓。综上所述,卓创预计下周国内聚合MDI市场涨势将延续,但节奏放缓。