一季度国内浓硝酸市场呈现持续下行走势,部分工厂出货倒挂迹象突出,未来走势进入迷茫期。春节前,下游陆续放假较多,酸企面临回款压力降价销售。节后,下游返市较淡,旺季不旺行情再现,工厂迫于库存压力,大幅降价出货。短线内利好消息难寻,后市难言乐观。

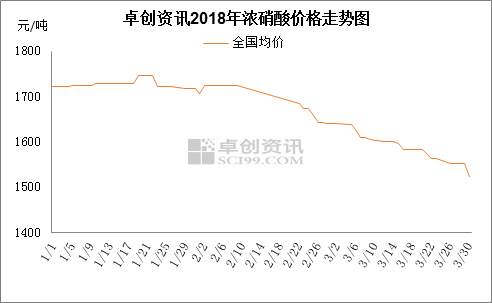

随着供给侧结构性改革的稳步推进,中小型化工用酸企业关停较多,且年假过后,加上国家重要会议的召开,下游工厂开工的速度放缓,供需矛盾不断增加,致使2018年一季度行情相较于去年截然相反,国内浓硝酸市场行情全面下行,98%浓硝酸均价徘徊在1524-1729元/吨。由图1可以看出,一季度国内浓硝酸市场呈现“浅跌—深跌”的变化,春节前后行情基本一致。

图1

浅跌(1月份-2月中旬):春节前酸市进入购销淡季,虽然硝酸工厂装置停车较多,但下游接货节奏放缓,加上企业面临回款和库存等多方压力,酸价延续窄幅下行。此时,国内98%硫酸从1721元/吨跌至1683元/吨,环比跌幅2.21%。

深跌(2月中旬至今):春节假期期间,受物流限制,交投陷入停滞阶段,酸企出货节奏放缓。节后下游询盘迟缓,供应压力增加,加上原料液氨价格大幅走低,酸价下行空间扩大。进入3月份之后,国内检修浓硝酸工厂装置恢复,酸市普跌50-210元/吨。此时3月国内均价围绕在1524元/吨,环比跌幅约9.45%。

图2

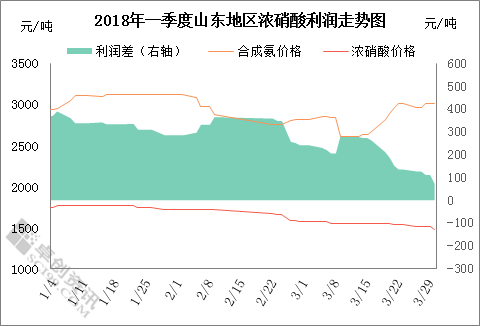

从图2可清晰看出, 2018年一季度浓硝酸平均理论毛利为277元/吨,较去年水平大幅提升,盈利的工厂装置开工负荷提升,酸价回落,工厂利润空间缩小,直到4月份部分工厂开始亏损。以山东地区为例,年初合成氨价格先扬后抑,且节后合成氨价格大降,尽管酸价呈现窄幅阴跌走势,1-3月酸企盈利能力控制在70-300元/吨。随着工厂开工能力提升,主力下游开始压价,且原料液氨价格回暖,酸企盈利空间收缩,直到4月中旬,部分工厂亏损50-100元/吨。

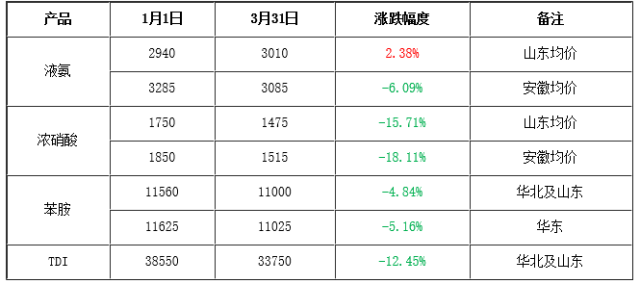

浓硝酸以及相关产品价格对比一览表

单位:元/吨

综上所述,2018年一季度国内硫酸市场整体表现不景气,酸市大幅下行100-300元/吨,且并无止跌迹象。进入4月份,酸市延续下行态势,部分工厂开始亏损出货。目前酸市利好消息遍寻不见,二季度酸市显低位徘徊,局部低价探涨。关注焦点:原料合成氨走势以及硝酸工厂装置运行情况。 由上表可以看出,一季度浓硝酸市场相关产品联动性紧密,全面普跌,相互支撑有限。原料液氨市场因下游复合肥以及尿素等关闭较多,合成氨外放量增加,氨价持续下行,进入三月份山东地区有望回暖,然而酸价并无有所起色,酸企利润空间压缩。主力下游苯胺、TDI等市场震荡下行,但利润依旧可观,工厂开工不温不火,对原料酸接货情绪一般,从而促成浓硝酸市场疲软走势。(卓创资讯)