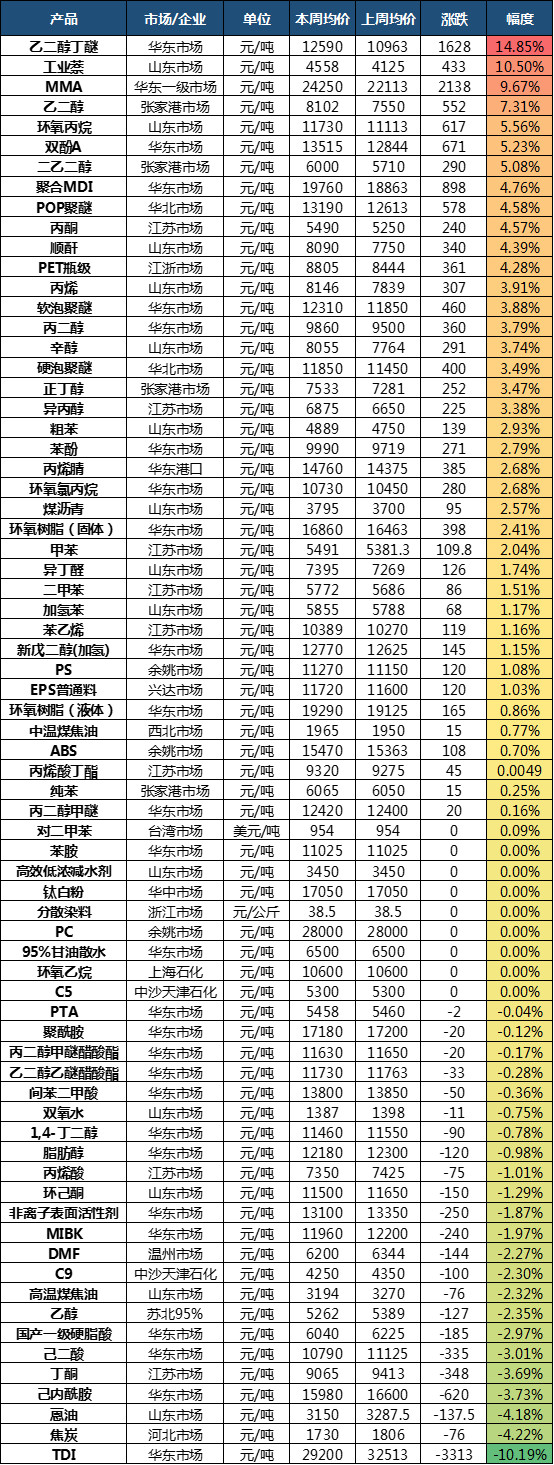

本周卓创监测的71个能化产品种类中,上涨的品种有40个;下跌的品种23个。其他品种维持盘整运行。

涨幅前五:

NO.1乙二醇丁醚:周内,国内乙二醇丁醚市场利好消息集中爆发,市场商谈重心大幅上探。本周针对欧美国产反倾销税率暴涨颁布极大提振卖方参市心态,加之国产排单较为紧张,市场报盘接连上行,港口气氛迅速升温,本周内华东乙二醇丁醚市场上行幅度达2000元/吨,但下游接单情绪较为一般,周中后国内乙二醇丁醚市场消化涨幅为主。

预测:目前市场消息面仍有一定利好,加之后续原料面检修预期,部分业者对后市走势看好,但近期价格高位下,下游接受程度有限,卓创预计短线乙二醇丁醚市场高位盘整为主。

NO.2工业萘:本周国内工业萘市场呈现强势反弹的态势,主产区主流涨幅在400-700元/吨。据卓创了解,价格上涨的主要原因为:首先,4-5月份深加工厂家检修计划较为集中,主产区萘市货源供应收紧;其次下游苯酐市场继续好转,且萘法苯酐价格继续拉涨;再次,深加工企业盈利情况欠佳,厂家自身挺价情绪较高。

预测:短线来看,虽原料煤焦油市场价格仍有下滑,但预计后期市场下滑空间或逐步缩减;且4-5月份深加工厂家检修较为集中,预计短线萘市或在货少等因素支撑下维持高位态势;但值得注意的是,萘市暴涨后暂无新的利好支撑,后期萘市下滑风险或增加。

NO.3 MMA:本周国内MMA市场行情面坚挺向上。清明节小长假结束后,市场交易陆续恢复。龙新出厂价格大幅上调跟进市场涨势,斯尔邦及吉化涨幅相对缓和,报价占据市场低端。贸易市场中间商报盘坚持高价,并且多数订单限量供应。目前国内华东、华北山东以及华南贸易市场主流价格基本一致。华南地区高于市场主流成交偶有听闻,主要原因是区内惠菱化成装置的停车使得供应面再度收紧,供应体系单一,东北货源成为主力,价格表现坚挺。国内下游用户面对此波行情多有措手不及,周初时段买盘抵触,观望为主。但碍于部分ACR及浇筑板产品订单尚未交付,为维持正常生产只能被动高价接盘,采购严格按照刚需。

预测:目前MMA市场供应面较为紧张,工厂方面主要供应合约用户为主,现货保有率较低。据悉下周将有中东货源到港,但仍是工厂合约用量,市场流入量很少。下游需求面来看,目前原料的高价成本使得浇筑板、涂料乳液及ACR等用户纷纷大幅上调产品报价,但产品用户需要时间消化涨幅。目前MMA下游以销定产较为普遍,原料采购严格按照刚需,交投较为谨慎。预计下周国内MMA实盘价格稳于高位。

NO.4乙二醇:本周乙二醇市场延续上行走势,周内华东市场现货/4月下期货成交活跃,现货升水幅度扩大化。华东主港库存处于高位,日发货量一般,本周期内库存略微增长,主港去库存较为缓慢。涤丝、短纤、聚酯切片、瓶片等主要下游存在不同程度跟涨,对乙二醇原料上行产生助推。

预测:基本面看国内港口库存处于高位,但华东纸货市场以现货成交为主,与远月期货的升水幅度较大,下周面临交割期,存在部分空头回补,预计市场回落概率及幅度较小。技术面布林轨道日线开口扩大,运行至上边缘下周存在回踩可能,但10日、20日均线向上,趋势看多。

NO.5环氧丙烷:清明节后环丙市场连日大涨,周中后加速上行,北方整体开工不足,现货供应持续紧俏。华东某大型装置检修窗口临近,下游刚需及投机需求集中释放,现货采购气氛活跃,加剧货紧局面,卖方低价控量销售,价格连日调涨。

预测:下周环丙供应紧张预期犹存,但较本周或略缓和。鉴于镇海检修预期及现货供应不足,下游刚需及投机需求集中爆发,近期环丙销售良好,排货紧张。聚醚价格随原料大涨,采购原料积极性亦较高,除此之外非聚醚类需求亦明显增加,但随着价格不断冲高,预计下周刚需及投机需求或逐步趋于平缓。预计下周环丙市场或继续冲高,但问鼎空间或相对有限,涨势或逐步趋缓,谨防部分获利盘集中抛售。

跌幅前五:

NO.1 TDI:本周华东地区TDI价格深度下跌,清明节附近国内工厂陆续执行延后结算,市场心态恶化价格加剧下滑,下游及终端忌惮跌势过速,入市采购意愿降至冰点,周内实盘交易跟进有限,几乎呈现无量空跌状态。个别商家报盘大幅跳水向下,低价效应下压制其他商家普遍下调报盘,但目前多数商家操作普遍提高谨慎,担忧随时可能出现的翻盘行情。

预测:目前TDI工厂延后结算情况仍然不明朗,结算价被市场普遍关注及猜测,部分商家恐慌性低报走货但效果并不理想,快速的下跌愈加压制买气,但目前下游用户原料库存普遍非常低,存在刚需补货预期。工厂方面近期库存压力增大,出货诉求较高,而贸易商方面实物持仓水平普遍较低,操作愈加谨慎。预计下周市场很大程度上受到工厂出价方式影响,但同样存在变盘风险

NO.2焦炭:本周焦炭市场延续下行态势,幅度50元/吨,成交平平。先是唐山某大型钢厂下调焦炭采购价格50元/吨,开启第五轮降价,随后山东、河北以及东北主流钢企陆续跟进,累计降幅达300元/吨。河北钢厂目前受环保政策影响高炉负荷在5-8成,采购积极性一般;其余各地钢厂则有控制到货量举措,导致焦炭整体需求萎靡。钢厂需求有限,而焦化厂方面除徐州与山西少数企业降负外,多数维持高负荷运行,焦炭供应仍呈宽松状态,故而焦企心态偏弱,降价出货为主。港口库存仍居高位,焦炭社会库存短时快速消化困难。

预测:整体来看,由于成本端焦煤价格下滑,焦炭成本端压力有所缓解,再加之化产补贴部分利润,焦企实际亏损有限,暂未有大规模主动减产现象;但下游方面需求近期未有明显提升迹象,焦炭供需矛盾恐仍将延续。港口库存高位,价格持续下跌,贸易商出货意向一般。目前业者心态普遍偏空,卓创预计下周焦炭市场或仍有继续下探可能。

NO.3蒽油:本周国内蒽油市场延续弱势下调的行情,原料煤焦油市场价格仍有下滑,且终端炭黑厂家积极压价,蒽油市场成交清淡、市场心态欠佳。短线来看,一方面,预计后期原料煤焦油市场下滑压力或逐渐减轻;另外一方面,蒽油市场依旧缺乏需求支撑,预计短线蒽油市场或延续销售低迷、弱势探底的态势。

预测:卓创认为,短线来看,虽蒽油市场依旧缺乏需求支撑,炭黑市场对蒽油市场多积极压价;但值得注意的是,一方面,预计短线原料煤焦油市场下滑逐渐减轻,且部分焦企表示近期有限产运行,后期原料煤焦油或逐渐止跌探涨;但另一方面,近期华东地区部分厂家集中检修,蒽油货源不多。综合来看,预计短线蒽油市场有望逐渐止跌。

NO.4己内酰胺:本周己内酰胺市场震荡下行。周内纯苯市场价格低位震荡,己内酰胺厂家成本面支撑偏弱,下游切片市场出货不畅,厂家库存增加,原料接盘意愿不强,整体开工负荷有所回落,虽部分己内酰胺厂家停车检修以缓解库存压力,场内看空气氛仍显偏高,市场持续阴跌。

预测:下游聚合工厂出货情况不佳,整体开工负荷大面积回落,原料接盘意愿不强,己内酰胺厂家出货压力较大,由于原料支撑偏弱,厂家信心不足,或继续尝试让利成交,市场持续阴跌,卓创预计,己内酰胺市场稳步下行。

NO.5丁酮:本周国内丁酮市场价格持续下滑,周初主流工厂销售价格下调,但随后迫于现货销售压力,市场低价频现,但依旧出货不畅。周末,国内工厂整体价格再次下调,让后市场买气依旧难以回归,市场多数心态偏向悲观,后续检修装置复产供应量预期增加,价格仍有下滑可能。

预测:国内丁酮市场需求持续低迷,下游采购有限,价格仍将阴跌。另外,虽然近期原油反弹,但对丁酮市场支撑有限。泰州、中捷装置相继开工,市场货源供应预期有所增加,因此预计下周市场仍维持下滑行情。