一、本周市场回顾

本周国内化纤产业链价格变动

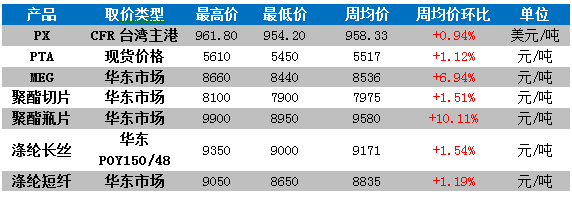

数据来源:金联创

本周国内聚酯产业链以涨为主,成交氛围略清淡。由于周内原油市场大幅走高,且PX价格坚挺,一定程度给予PTA市场成本支撑,PTA期现货市场挺市为主,且下游聚酯高开工及高利润对市场价格存在支撑,受此提振,聚酯产品同步原料PTA涨势,且下游终端稍有补货,周内产销维持平衡。较上周收盘相比,PX(CFR台湾)环比涨0.94%、PTA环比涨1.12%、MEG环比涨6.94%、聚酯切片环比涨1.51%、聚酯瓶片环比涨10.11%、涤纶短纤环比涨1.19%、涤纶长丝环比涨1.54%。

PX产品:

本周亚洲PX市场表现为震荡偏强,较上周走势相同,截至周四亚洲PX市场较上周走高1.67美元/吨估报942美元/吨FOB韩国和961美元/吨CFR台湾/中国,周初市场气氛平稳,尽管原油及PTA市场表现偏弱,不过国内PX开工率不高,另外PX利润处于偏低水平,企业价格稳定,整体交投情绪平淡,周中开始市场出现好转,下游两套PTA装置检修时间推迟,支撑市场情绪,另外原油重回强势,受成本面提升,PX商谈走高。

聚酯原料:

PTA市场本周均价为5517元/吨,较上周环比涨1.12%。上周五临近周末之际,PTA市场窄幅运行,下游询单略不积极,刚需补货为主,华东市场成交维持5460-5490元/吨自提,进入本周后,受原油大幅走高提振,PTA市场保持上行趋势,同时下游聚酯维持高位水平,且坯布销售火爆,库存得以消化,下半周,随着终端补货节点临近,市场成交氛围走弱,不过聚酯高利润对市场价格仍存在支撑,PTA市场延续高位运行,截止当前,华东PTA主流现货价格报盘升水05合约20-30元/吨,递盘平水或贴水10元/吨,商谈5580-5610元/吨附近,仓单升水35元/吨附近。

聚酯产品:

本周纤维级PET市场偏强运行,场内成交气氛良好。国际原油持续上涨,且原料PTA与乙二醇市场偏强运行,成本端对纤维级PET的支撑力度偏强,加之纤维级PET工厂库存低位,因此工厂积极推涨出货,幅度在100-150元/吨,同时,下游切片纺企业适量采购原料,市场产销逐步放量,于是纤维级PET市场重心不断走高;而瓶片方面,国内瓶级PET市场大幅攀涨,市场价格涨至近4年高点。原料PTA和乙二醇价格不断走高,成本面支撑增强。近期瓶片市场货紧状况持续,主流厂家订单多接至5月底至8月份,场内现货资源紧张,厂家订单发货为主,新签订单暂缓,厂家报盘不断大幅上调,中间商积极高价出货,市场价格不断被推涨,市场高价下,下游买盘趋于谨慎,观望氛围较浓,实盘成交清淡。截止周四,华东市场6-7月订单主流成交价涨至9800-9900元/吨出厂,较上周同期上涨1050元/吨。

织造产品分析:

本周,涤纶长丝市场重心上扬,场内交投气氛活跃。国际原油大涨,且原料PTA与乙二醇市场震荡偏强运行,成本支撑良好,加之涤纶长丝工厂库存不断下降,推涨出货意愿浓厚,同时,下游织造工厂订单数量充足,采购原料积极性较高,因此本周涤纶长丝市场产销放量,成交重心不断走高。截止周四,江浙涤纶长丝市场商谈预估:POY150D/48F在9150-9350元/吨;FDY150D/96F在9600-9800元/吨;DTY150D/48F在10700-10850元/吨;国内涤纶短纤市场偏强运行。本周受原油强势上涨影响,原料PTA、MEG偏强运行,成本面支撑稳固。涤纶短纤市场价格上涨。生产厂家连续上调报价,商谈重心随之上行,下游终端需求较为活跃,买涨氛围高涨,产销连日较好,前期积压库存有效的得到缓解。部分企业开始超卖。

二、下周市场展望

就成本面来看,原油创出新高,短期仍有走高动能,成本支撑仍存,目前PX生产利润不高,企业或将挺价,另外汉邦和逸盛大化PTA装修检修计划推迟,商家心态尚可,不过目前PTA开工率不高,需求有所走软,PX国外装置基本运行正常,多空博弈,综合来看,预计下周亚洲PX市场震荡偏强,涨幅受限。

从供需基本面来看,当前恒力石化220万吨装置执行年检,且汉邦60万吨及天津34万吨装置检修,供应量量减少;而下游聚酯开工维持高位水平,需求表现良好,整体供需格局偏于乐观,不过终端织造采购节点临近,产销或走弱,同时逸盛及汉邦220万吨的装置推迟至5月检修,或难以支撑PTA进一步走高,短期内PTA或延续高位盘整,仍需关注PTA工厂检修实质情况。